Recentemente, a tensa situación do conflito israelo-palestino fixo posible que a guerra se intensificase, o que afectou en certa medida á flutuación dos prezos internacionais do petróleo, manténdoos a un nivel alto. Neste contexto, o mercado químico nacional tamén se viu afectado tanto polos altos prezos da enerxía augas arriba como pola débil demanda augas abaixo, e o rendemento xeral do mercado segue sendo débil. Non obstante, os datos macroeconómicos de setembro mostraron que a situación do mercado estaba a mellorar lixeiramente, o que se desviaba do recente lento rendemento do mercado químico. Baixo a influencia das tensións xeopolíticas, o petróleo bruto internacional segue a flutuar fortemente e, desde unha perspectiva de custos, hai apoio na parte inferior do mercado químico; Non obstante, desde unha perspectiva fundamental, a demanda de ouro, prata e outras materias primas aínda non entrou en erupción e é un feito innegable que seguirán debilitándose. Polo tanto, espérase que o mercado químico continúe a súa tendencia á baixa no futuro próximo.

O mercado químico segue lento

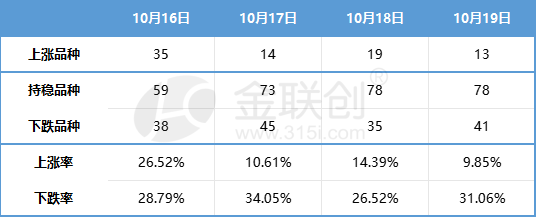

A semana pasada, os prezos spot dos produtos químicos nacionais continuaron a ter un rendemento débil. Segundo os 132 produtos químicos monitorizados por Jinlianchuang, os prezos spot nacionais son os seguintes:

Fonte de datos: Jin Lianchuang

A mellora marxinal dos datos macroeconómicos en setembro desvíase da recente recesión da industria química

A Oficina Nacional de Estatística publicou os datos económicos correspondentes ao terceiro trimestre e a setembro. Os datos amosan que o mercado minorista de bens de consumo continúa a recuperarse, as actividades de produción industrial permanecen estables e os datos relacionados co sector inmobiliario tamén mostran signos de mellora marxinal. Non obstante, a pesar dalgunhas melloras, o grao de mellora segue sendo limitado, especialmente a diminución significativa do investimento inmobiliario, o que fai que o sector inmobiliario siga sendo un lastre para a economía nacional.

Segundo os datos do terceiro trimestre, o PIB creceu un 4,9 % interanual, mellor que as expectativas do mercado. Este crecemento débese principalmente a un aumento significativo da forza motriz do consumo. Non obstante, a taxa de crecemento composta de catro anos (4,7 %) no terceiro trimestre segue sendo inferior ao 4,9 % do primeiro trimestre. Ademais, aínda que o deflactor do PIB mellorou lixeiramente do -1,5 % no segundo trimestre ao -1,4 % interanual, segue sendo negativo. Todos estes datos indican que a economía aínda necesita máis reparacións.

A recuperación económica en setembro estivo impulsada principalmente pola demanda externa e o consumo, pero o investimento aínda se viu afectado negativamente polo sector inmobiliario. A produción a finais de setembro recuperouse en comparación con agosto, cun aumento do valor engadido industrial e do índice de produción do sector servizos do 4,5 % e o 6,9 %, respectivamente, en comparación interanual, o que é basicamente o mesmo que en agosto. Non obstante, a taxa de crecemento composta de catro anos aumentou en 0,3 e 0,4 puntos porcentuais, respectivamente, en comparación con agosto. A partir dos cambios na demanda en setembro, a recuperación económica está impulsada principalmente pola demanda externa e o consumo. A taxa de crecemento composta de catro anos do cero social e as exportacións mellorou aínda máis en comparación con agosto. Non obstante, o descenso da taxa de crecemento composta do investimento en activos fixos aínda se ve afectado principalmente polo impacto negativo do sector inmobiliario.

Desde a perspectiva dos principais campos derivados da enxeñaría química:

No sector inmobiliario, o descenso interanual nas vendas de vivendas novas en setembro só mellorou lixeiramente. Para promover o desenvolvemento de políticas tanto no lado da oferta como da demanda, son necesarios máis esforzos. Aínda que o investimento inmobiliario segue sendo débil, as novas construcións mostran unha tendencia de mellora gradual, mentres que a finalización continúa mantendo a prosperidade.

Na industria do automóbil, o comercio polo miúdo de "Jinjiu" continúa a tendencia de crecemento positivo intermensual. Debido á crecente demanda de viaxes de vacacións e ás actividades de promoción de finais do trimestre, aínda que as vendas polo miúdo alcanzaron un máximo histórico en agosto, as vendas polo miúdo de turismos en setembro continuaron a tendencia de crecemento positivo intermensual, alcanzando os 2,018 millóns de unidades. Isto indica que a demanda de terminais segue sendo estable e mellorando.

No campo dos electrodomésticos, a demanda interna mantense estable. Segundo os datos da Oficina de Estatística, as vendas totais polo miúdo de bens de consumo en setembro foron de 3.982.600 millóns de yuans, un aumento do 5,5 % interanual. Entre elas, as vendas totais polo miúdo de electrodomésticos e equipos audiovisuais foron de 67.300 millóns de yuans, unha diminución interanual do 2,3 %. Non obstante, as vendas totais polo miúdo de bens de consumo de xaneiro a setembro foron de 34.210.700 millóns de yuans, un aumento interanual do 6,8 %. Entre elas, as vendas totais polo miúdo de electrodomésticos e equipos audiovisuais foron de 634.500 millóns de yuans, unha diminución interanual do 0,6 %.

Cómpre sinalar que a mellora marxinal dos datos macroeconómicos de setembro desvíase da recente tendencia lenta da industria química. Aínda que os datos están a mellorar, a confianza da industria na demanda para o cuarto trimestre segue sendo relativamente insuficiente, e a brecha política en outubro tamén fai que a industria manteña unha actitude reservada con respecto ao apoio político para o cuarto trimestre.

Hai apoio na parte inferior e o mercado químico continúa a retroceder debido á débil demanda.

O conflito palestino-israelí provocou cinco guerras a pequena escala en Oriente Medio e espérase que sexa difícil atopar unha solución a curto prazo. Neste contexto, a escalada da situación en Oriente Medio provocou fortes flutuacións no mercado internacional do petróleo cru. Desde a perspectiva dos custos, o mercado químico gañou certo apoio na parte inferior. Non obstante, desde unha perspectiva fundamental, aínda que actualmente é a tempada alta tradicional para a demanda de ouro, prata e dez, a demanda non disparouse como se esperaba, senón que continuou sendo débil, o que é un feito innegable. Polo tanto, espérase que o mercado químico poida continuar a súa tendencia á baixa nun futuro próximo. Non obstante, o rendemento do mercado de produtos específicos pode variar, especialmente os produtos que están estreitamente relacionados co petróleo cru poden seguir tendo unha tendencia máis forte.

Data de publicación: 23 de outubro de 2023