No terceiro trimestre, a oferta e a demanda do mercado de acrilonitrilo foron débiles, a presión sobre os custos de fábrica foi evidente e o prezo de mercado repuntou despois da caída. Espérase que a demanda posterior de acrilonitrilo aumente no cuarto trimestre, pero a súa propia capacidade seguirá expandíndose e aPrezo do acrilonitrilopode permanecer baixo.

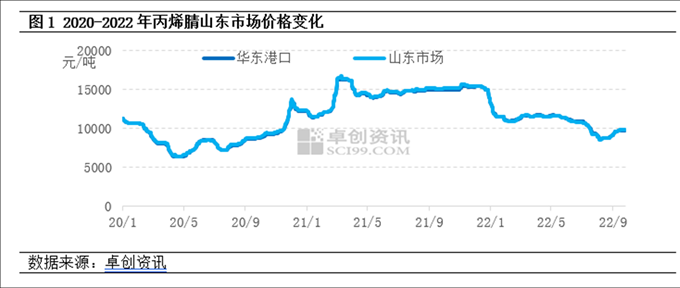

Os prezos do acrilonitrilo repuntaron tras a caída do terceiro trimestre

O terceiro trimestre de 2022 aumentou despois do descenso do terceiro trimestre de 2022. No terceiro trimestre, a oferta e a demanda de acrilonitrilo diminuíron gradualmente, pero a presión sobre os custos da fábrica foi evidente. Despois de que as operacións de mantemento e redución de cargas do fabricante aumentasen, a mentalidade dos prezos mellorou significativamente. Despois da expansión de 390.000 toneladas de acrilonitrilo na primeira metade deste ano, as subas só expandiron 750.000 toneladas de enerxía ABS e o consumo de acrilonitrilo aumentou en menos de 200.000 toneladas. No contexto da subministración frouxa na industria do acrilonitrilo, o enfoque nas transaccións do mercado diminuíu lixeiramente en comparación co segundo trimestre. A 26 de setembro, o prezo medio do mercado de acrilonitrilo de Shandong no terceiro trimestre foi de 9.443 yuans/tonelada, un 16,5% menos intermensual.

Do lado da oferta: Na primeira metade deste ano, Lihua Yijin refinou 260.000 toneladas de petróleo e a nova capacidade de Tianchen Qixiang foi de 130.000 toneladas. O crecemento da demanda augas abaixo foi inferior á oferta. Desde febreiro deste ano, as plantas de acrilonitrilo seguiron perdendo cartos e o entusiasmo dalgúns fabricantes diminuíu. No terceiro trimestre, reparáronse moitos conxuntos de unidades de acrilonitrilo en Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical e Tianchen Qixiang, e a produción da industria caeu drasticamente mes a mes.

Dado á demanda: a rendibilidade de ABS debilitouse significativamente, mesmo perdeu cartos en xullo, e o entusiasmo dos fabricantes por comezar a construción diminuíu significativamente; en agosto, houbo moita calor no verán e a carga inicial da planta de acrilamida diminuíu lixeiramente; en setembro, a fábrica de fibra acrílica do nordés foi revisada e a industria comezou a operar a menos do 30 %

Custo: o prezo medio do propileno como principal materia prima e do amoníaco sintético diminuíu un 11,8 % e un 25,1 %, respectivamente.

Os prezos do acrilonitrilo poderían manterse baixos no cuarto trimestre

Do lado da oferta: No cuarto trimestre, espérase que se almacenen e poñan en produción varios conxuntos de unidades de acrilonitrilo, incluíndo 260.000 toneladas de Liaoning Jinfa, 130.000 toneladas de Jihua (Jieyang) e 200.000 toneladas de CNOOC Dongfang Petrochemical. Na actualidade, a taxa de carga operativa da industria do acrilonitrilo baixou a un nivel relativamente baixo e é difícil reducir significativamente a carga operativa no cuarto trimestre. Espérase que a subministración de acrilonitrilo aumente.

Dado da demanda: a capacidade de ABS na fase de produción está a expandirse intensamente, cunha nova capacidade estimada de 2,6 millóns de toneladas; Ademais, espérase que se poña en produción unha nova capacidade de 200.000 toneladas de látex de butadieno-acrilonitrilo e que aumente a demanda de acrilonitrilo, pero o aumento da demanda é menor que o aumento da oferta e o apoio básico é relativamente limitado.

No que respecta aos custos: espérase que os prezos do propileno e do amoníaco sintético, as principais materias primas, baixen despois de subir, e é posible que os prezos medios do terceiro trimestre non teñan moita diferenza. A fábrica de acrilonitrilo continuou a perder cartos e o custo aínda mantivo o prezo do acrilonitrilo.

Na actualidade, o mercado do acrilonitrilo enfróntase ao problema do exceso de capacidade. Malia o dobre crecemento da oferta e a demanda no cuarto trimestre, espérase que o crecemento da demanda sexa inferior ao da oferta. A situación de subministración frouxa na industria do acrilonitrilo continúa e a presión sobre os custos aínda existe. O mercado do acrilonitrilo no cuarto trimestre non terá expectativas optimistas evidentes e o prezo pode seguir sendo baixo.

Data de publicación: 28 de setembro de 2022