O/AacrilonitriloA industria marcou o comezo dun ciclo de liberación de capacidade en 2022, cun crecemento da capacidade de máis do 10 % interanual e un aumento da presión da oferta. Ao mesmo tempo, vemos que a demanda non é tan boa como debería ser debido á epidemia, e a industria está dominada pola tendencia á baixa, con puntos brillantes difíciles de atopar.

Fonte de datos: Goldlink

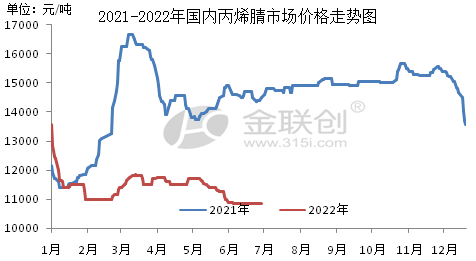

O mercado nacional do acrilonitrilo na primeira metade de 2022 mostrou un primeiro descenso seguido dunha ampla gama de oscilacións dominada. Tomando como exemplo o mercado do leste da China, o prezo medio na primeira metade de 2022 foi de 11.455 RMB/tonelada, un 21,29% menos que o ano anterior, co prezo máis alto de 13.100 RMB/tonelada, que se produciu en xaneiro, e o punto máis baixo de 10.800 RMB/tonelada, que se produciu en xuño.

Os principais factores que afectan o mercado son.

I. Aumento da oferta. 2022 segue sendo un ano de expansión concentrada do acrilonitrilo nacional, coa posta en funcionamento de 2 conxuntos de plantas de acrilonitrilo cunha capacidade total de 390.000 toneladas/ano, incluíndo Lihua Yi de 260.000 toneladas/ano e Tianchen Qixiang de 130.000 toneladas/ano. Aínda que o volume de exportacións aumentou un 12,1 % interanual de xaneiro a maio, a oferta e a demanda aínda tenderon a desenvolverse de forma flexible.

En segundo lugar, a recorrencia da epidemia provocou un aumento da presión sobre os inventarios das fábricas. Desde que comezou o ano 2022, sempre estivo nunha fase de exceso de oferta, as empresas e o inventario social aceleráronse na acumulación despois do impacto do brote que se abriu a finais do primeiro trimestre, a loxística no leste da China e Shandong basicamente parou, e tamén houbo unha gran área de redución e peche posterior, tras o debilitamento da demanda, a presión sobre os inventarios das fábricas de acrilonitrilo foi aumentando, seguindo a reducir a política de promoción de prezos.

En terceiro lugar, o crecemento da demanda da industria de transformación é limitado. No primeiro semestre de 2022, engadíronse 150.000 toneladas/ano da nova planta de LG Huizhou a ABS, utilizando só 37.500 toneladas/ano de materias primas acrilonitrilo, polo que o crecemento da capacidade de transformación é menor que o crecemento das materias primas, polo que a apertura media de plantas de acrilonitrilo no primeiro semestre do ano está preto do 80 %, o que demostra a presión sobre as vendas da planta.

Na segunda metade de 2022, o mercado chinés do acrilonitrilo continuará a súa tendencia de oscilación de baixo nivel, e o espazo de axuste xeral é relativamente limitado. Ademais, a nova capacidade de produción de acrilonitrilo aumentou significativamente na segunda metade do ano, e a cantidade de mercadorías subministradas pode seguir aumentando. Non obstante, espérase que só ABS teña novos dispositivos postos en funcionamento augas abaixo, a demanda xeral é limitada, baixo o desaxuste entre a oferta e a demanda, as contradicións entre a oferta e a demanda de acrilonitrilo seguirán aumentando, cando a apertura da fábrica tamén sexa difícil de mellorar, as empresas de maior capacidade comprarán medidas negativas. Dado que o acrilonitrilo está principalmente por debaixo da liña de custos, aínda é necesario prestar atención á tendencia da materia prima propileno. Espérase que os prezos de fábrica (prezos de mercado) estean no rango de 10.000-12.000 RMB/mt nas principais rexións, co punto máis alto probablemente ocorrendo en agosto.

No mercado chinés do acrilonitrilo na segunda metade de 2022, o propileno como materia prima é o principal factor que inflúe nas flutuacións de prezos. Dado que a expansión significativa da capacidade de produción na segunda metade do ano é unha conclusión inevitable, é difícil ter unha oportunidade significativa de recuperación dos prezos na segunda metade. Polo tanto, o prezo da materia prima propileno será o factor clave para determinar o prezo do acrilonitrilo. Se o propileno se mantén preto dos 8.000 RMB/mt, será difícil que o acrilonitrilo siga caendo. Non obstante, se o prezo do propileno continúa caendo, o prezo do acrilonitrilo aínda terá a posibilidade de diminuír baixo a presión do exceso de oferta.

De 2022 a 2023, China engadirá 1,38 millóns de toneladas/ano de plantas de acrilonitrilo, e moitas delas son dispositivos de apoio integrados de refinación e química, que teñen máis probabilidades de entrar en funcionamento. Non obstante, augas abaixo, só o ABS se está a desenvolver rapidamente, do mesmo xeito que os acrílicos e a acrilamida están nun estado morno, o que inevitablemente creará unha situación de exceso de oferta. Espérase que nos próximos tres anos, coa expansión da capacidade de acrilonitrilo, os beneficios da industria diminúan e algunhas das novas instalacións se enfronten á posibilidade de atrasos e paralizacións.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Data de publicación: 29 de xuño de 2022