A semana pasada, o octanol e os seus principais produtos plastificantes de materia prima tiveron un axuste de choque reducido. A partir do pasado venres, a oferta principal do mercado de 12.650 yuans/tonelada, o choque do octanol ao mesmo tempo afectou o mercado de plastificantes DOP, DOTP e DINP ao subir polo impulso.

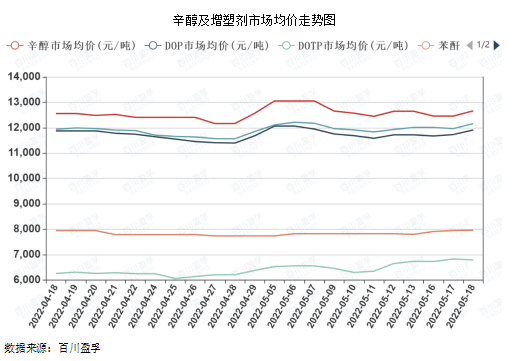

Como se pode observar no gráfico seguinte, a correlación de prezos entre DOP e DOTP e octanol é alta, principalmente debido ao alto consumo unitario de produto de octanol entre os plastificantes mencionados, e a correlación de prezos co anhídrido ftálico e o PTA é relativamente baixa, e tamén hai un certo desfase.

Unha das principais razóns das recentes crises é a esperada de que o subministro de octanol se axuste. A partir do 12 de maio, a taxa de inicio da industria nacional de octanol situouse no 94,20 %, cun nivel máis alto, incluído o aparcadoiro a longo prazo do dispositivo Shandong Jianlan desde finais de marzo. O nordés e o leste de China teñen plans de mantemento adicionais recentes, e en xuño afectará o subministro de octanol durante un período de tempo. En segundo lugar, o prezo do octanol é unha referencia básica aos prezos de poxa dunha fábrica de Shandong, o ambiente de transacción no mercado de octanol é bo, a fábrica ten expectativas alcistas e o prezo da poxa aumentou en 200 yuans/tonelada, o que impulsou os prezos convencionais cara arriba. Ademais, a fábrica actual de alcohol butílico superou a execución do contrato. No caso de que o prezo de cotización diario sexa inferior ao prezo de liquidación mensual, o entusiasmo dos intermediarios e das empresas de produción e vendas tamén mellorará.

Espérase que o mercado de plastificantes continúe mantendo a tendencia oscilante na segunda metade de maio, cun rango de 200-400 yuans/tonelada.

En primeiro lugar, o lado da oferta: na actualidade, a carga operativa xeral dos dispositivos plastificantes non é alta, a maioría deles manteñen unha carga media, parte da fase de apagado ou mantemento do dispositivo, pero a subministración xeral de plastificante segue sendo relativamente abundante, o inventario de produtos da empresa non é baixo.

En segundo lugar, o lado da demanda: segundo as estatísticas da Oficina Nacional de Estatística, as vendas totais polo miúdo de bens de consumo en abril de 2022 caeron un 11,1 % interanual, en marzo caeron un 3,5 % interanual, marzo e abril foron negativos, principalmente pola epidemia nacional. O 17 de maio, en Shanghai, os 16 distritos da cidade acadaron unha superficie social cero, a epidemia marcou o comezo dun punto de inflexión, a produción social e a orde vital restablecéronse gradualmente a medio e longo prazo. A medio e longo prazo, a cadea da industria dos plastificantes pode ter un certo impulso positivo.

En terceiro lugar, as novas: afectados pola situación rexional, a probabilidade de que os prezos internacionais do petróleo se manteñan preto dos 100-110 dólares estadounidenses/barril, o que supón un importante apoio para os prezos dos produtos químicos.

En cuarto lugar, o lado da materia prima: os prezos do octanol e do anhídrido ftálico suben facilmente e baixan con dificultade, as marxes de beneficio das plantas de plastificantes a longo prazo e o papel de apoio ao prezo do plastificante tamén son máis obvios.

Visión xeral, debido á falta dun forte apoio á compra no mercado, desde mediados de marzo, a cadea da industria dos plastificantes sempre estivo en cambios de ciclo curto, xa sexa ascendente ou descendente, a duración do tempo é relativamente curta, despois do desconxelamento gradual de Shanghai, a liquidez social do leste de China mellorará moito, ademais da oferta e a demanda, o nivel de beneficios baixo o dobre apoio, estímase que o mercado a curto prazo é fácil de subir pero difícil de baixar, o aumento de prezos pode durar o tempo A duración do movemento alcista de prezos depende de se a demanda que se atrasou no período anterior pode ser finalmente liberada.

Data de publicación: 24 de maio de 2022