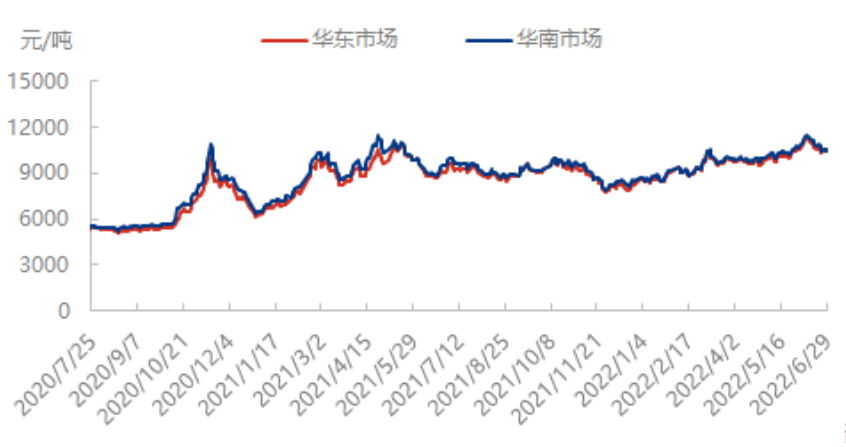

A semana pasada, os prezos do petróleo repuntaron tras a caída, especialmente o Brent que repuntou máis, o valor medio do anel mantívose basicamente plano, só o petróleo bruto estadounidense provocou caídas de prezos durante o mes. Por unha banda, a presión premacro baixo a caída xeral das materias primas non se salvou do petróleo bruto, tras unha reparación moderada do sentimento do mercado, case todas as materias primas lograron rebotar; por outra banda, os fundamentos do petróleo bruto non cambiaron e as accións seguen sendo baixas, en relación con outras variedades fundamentalmente débiles, o petróleo bruto é unha especie incorrecta, polo que o descenso da resistencia relativa, o soporte inferior é forte e o impulso de rebote.

O venres (1 de xullo), os futuros do petróleo cru lixeiro West Texas da Bolsa de Futuros de Materias Primas de Nova York para agosto de 2022 pecharon en 108,43 dólares por barril, cun aumento de 2,67 dólares, ou o 2,5 %, respecto ao día de negociación anterior, cun rango de negociación de 104,56 a 109,34 dólares; os futuros do petróleo cru Brent para setembro de 2022 na Bolsa Intercontinental de Londres pecharon en 111,63 dólares por barril, cun aumento de 2,60 dólares, respecto ao anterior aumento de 2,60 dólares, ou o 2,4 %, respecto ao día de negociación anterior, cun rango de negociación de 108,03 a 112,45 dólares. Imaxe

A medida que os prezos internacionais do petróleo suben lixeiramente, o sentimento macroeconómico tamén se mantén provisionalmente estable, a placa de estireno deixou de caer e subiu lixeiramente; ao mesmo tempo, preto do final do mes, o mercado spot está máis nervioso, cubrindo a demanda curta para impulsar o prezo spot; e despois unha resposta ao inventario principal do porto a principios de xullo ou a continuación do descenso esperado nas diferenzas de base continúan a fortalecerse, polo que o choque do mercado de estireno a semana pasada.

Análise das perspectivas do mercado

Custo: o petróleo bruto esta semana, preto da visita dos Estados Unidos a Arabia Saudita, a reunión interna da OPEP, os últimos dous anos de reunión de recorte de produción rematarán, a posterior existencia de espazo para un aumento da produción en varios países, como os Emiratos Árabes Unidos e Arabia Saudita e outros medos aumentarán a produción. Ademais, o fondo do pico de demanda do verán dos Estados Unidos, a acumulación de inventario de gasolina sorprendentemente continua de almacenamento e os beneficios das refinerías comezaron a comprimirse, o que indica que a retroalimentación negativa terminal comezou, os fundamentos dos sinais de desaceleración. Polo tanto, é probable que os prezos do petróleo se axusten pouco.

No lado da demanda: espérase que a produción nacional total de ABS diminúa lixeiramente esta semana en comparación coa semana pasada, e que a demanda posterior siga sendo débil.

Espérase que o mercado spot de estireno sexa forte esta semana e que o rendemento do mercado de futuros siga diverxendo. Desde o lado da oferta, as novas unidades entrarán en funcionamento xunto co reinicio do Golfo a principios de xullo e espérase que a produción nacional aumente un 8,11 %. Na actualidade, espérase que o próximo ciclo da chegada ao porto principal sexa de 20.500 toneladas, esta semana pode haber 15.000 toneladas de carga de exportación na terminal, aínda que hai plans para enviar exportacións, pero pode haber un atraso, inventario ou unha pequena diminución. No lado da demanda, os inicios de PS poden aumentar lixeiramente esta semana, espérase que os inicios de ABS diminúan, os inicios de EPS non cambian moito e o rendemento xeral da demanda é estable. No lado das materias primas, benceno puro e petróleo cru ou acabado débil, o soporte de custos é débil. Na actualidade, a visión da industria sobre o mercado é temporalmente forte, apoiada principalmente polo punto axustado, pero tamén preocupada polo impacto da debilidade do petróleo cru, os prezos dos aromáticos comezaron a caer, afectando os prezos do estireno. Coa varrida global dos eventos de saúde pública nacionais, a continuación do traballo e a produción segundo o plan previsto, espérase que a demanda mellore; o estireno a curto prazo repuntou en previsión dunha mellora do consumo; o medio prazo segue sendo curto.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Data de publicación: 06-07-2022