En abril de 2024, o mercado dos plásticos de enxeñaría mostrou unha tendencia mixta de altibaixos. A escaseza de subministración de bens e o aumento dos prezos convertéronse no principal factor que impulsa o mercado á alza, e as estratexias de estacionamento e aumento de prezos das principais plantas petroquímicas estimularon o auxe do mercado spot. Non obstante, a débil demanda do mercado tamén provocou unha baixada nos prezos dalgúns produtos. En concreto, os prezos de produtos comoPMMA, o PC e o PA6 aumentaron, mentres que os prezos de produtos como o PET, o PBT, o PA6 e o POM diminuíron.

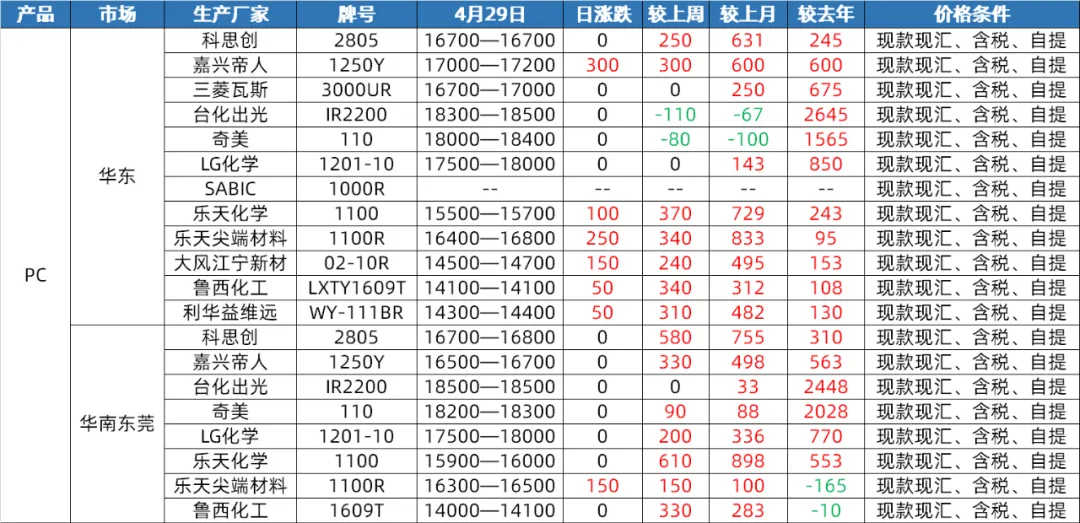

Mercado de PC

Do lado da oferta: En abril, o mercado nacional de PC experimentou un rango estreito de flutuacións e consolidacións antes de romper e subir. A finais de mes, os prezos repuntaron ao nivel máis alto desde o cuarto trimestre do ano pasado. Na primeira metade do mes, aínda que os equipos de PC de Hainan Huasheng sufriron un peche completo da liña e mantemento, o funcionamento xeral doutros equipos de PC domésticos foi estable e non houbo moita presión tanto por parte da oferta como da demanda. Non obstante, na segunda metade do ano, co repunte significativo das materias primas augas arriba dos PC e o aumento continuo dos materiais paralelos, xunto coas operacións de almacenamento dalgunhas fábricas augas abaixo antes do Primeiro de Maio, os prezos spot dos PC subiron rapidamente. En maio, aínda que aínda hai plans para o mantemento de dispositivos de PC, espérase que as perdas por mantemento se compensen. Ao mesmo tempo, a capacidade de produción de dispositivos de PC de Hengli Petrochemical de 260.000 toneladas/ano liberarase gradualmente, polo que se espera que o subministro nacional de PC en maio aumente en comparación coas expectativas deste mes.

Dado da demanda: A finais de abril, aínda que os prezos do mercado dos PC aumentaron, non había expectativas positivas significativas do lado da demanda. A adquisición posterior de PC non foi capaz de impulsar aínda máis o mercado. Ao comezo de maio, espérase que o lado da demanda se manteña estable, o que dificultará ter un efecto impulsor significativo no mercado dos PC.

Do lado dos custos: En termos de custos, espérase que a materia prima bisfenol A flutúe lixeiramente a un nivel alto en maio, cun apoio limitado aos custos para o PC. Ademais, a medida que os prezos dos PC suban ata o máximo de case medio ano e non haxa suficientes fundamentos alcistas, as expectativas de risco de mercado aumentan, e a toma de beneficios e o envío tamén aumentarán, comprimindo aínda máis as marxes de beneficio do PC.

Mercado de porcións PA6

Oferta: En abril, o mercado de corte de PA6 tivo unha oferta relativamente suficiente. Debido ao reinicio dos equipos de mantemento para a materia prima caprolactama, a carga operativa aumentou e o inventario de materia prima na planta de polimerización está a un nivel alto. Ao mesmo tempo, o subministro in situ tamén mostra un estado suficiente. Aínda que algunhas fábricas de agregación teñen un inventario puntual limitado, a maioría delas están a entregar pedidos na fase inicial e a presión xeral do subministro non é significativa. Ao entrar en maio, o subministro de caprolactama continuou a ser suficiente e a produción das fábricas de polimerización mantívose a un nivel alto. O subministro in situ seguiu sendo suficiente. Nos primeiros días, algunhas fábricas continuaron a entregar pedidos anticipados e espérase que a presión do subministro continúe. Non obstante, cómpre sinalar que o recente desenvolvemento positivo do comercio de exportación, un aumento dos pedidos de exportación agregados ou o inventario negativo continuo dun pequeno número de fábricas terán un certo impacto na oferta.

Dado da demanda: En abril, o dado da demanda do mercado de corte de PA6 foi medio. A agregación augas abaixo implica a adquisición baixo demanda con demanda limitada. Baixo a influencia da demanda augas abaixo, as fábricas do norte baixaron os seus prezos de fábrica. Non obstante, a medida que se achega o festivo do Primeiro de Maio, o ambiente de transaccións no mercado mellorou e algunhas fábricas de agregación teñen pre-venda ata o final do festivo do Primeiro de Maio. En maio, espérase que o dado da demanda se manteña estable. Na primeira metade do ano, algunhas fábricas continuaron a entregar pedidos anticipados, mentres que a agregación augas abaixo aínda dependía en gran medida da adquisición baixo demanda, o que resultou nunha demanda limitada. Non obstante, tendo en conta o desenvolvemento positivo do comercio de exportación e o aumento dos pedidos de exportación agregados, isto terá un certo impacto positivo no lado da demanda.

Do lado dos custos: En abril, o débil apoio aos custos foi a principal característica do mercado de corte en lonchas de PA6. As flutuacións dos prezos da materia prima caprolactama tiveron un certo impacto no custo do corte en lonchas, pero en xeral, o apoio aos custos é limitado. Ao comezo de maio, espérase que o lado dos custos continúe a flutuar. Debido á subministración suficiente de caprolactama, as súas flutuacións de prezos terán un impacto directo no custo do corte en lonchas de PA6. Espérase que o mercado permaneza débil e estable nos primeiros dez días, mentres que nos segundos dez días, o mercado pode seguir as flutuacións dos custos e mostrar unha certa tendencia de axuste.

Mercado PA66

Oferta: En abril, o mercado nacional de PA66 mostrou unha tendencia flutuante, con prezos medios mensuais que baixaron lixeiramente un 0,12 % intermensual e un 2,31 % interanual. A pesar do aumento do prezo de execución de 1500 yuans/tonelada por parte de Yingweida para a materia prima hexametilendiamina, a produción de hexametilendiamina de Tianchen Qixiang mantívose estable, e o aumento da subministración de materias primas levou a unha débil consolidación do prezo spot da hexametilendiamina. En xeral, a oferta é relativamente estable e o mercado ten unha ampla subministración spot. Ao comezo de maio, está previsto que a unidade de adiponitrilo de Nvidia sexa sometida a mantemento durante un mes, pero o prezo de execución spot do adiponitrilo mantense estable en 26500 yuans/tonelada, e a unidade de adiponitrilo de Tianchen Qixiang tamén mantén un funcionamento estable. Polo tanto, espérase que a subministración de materias primas siga sendo estable e que non haxa flutuacións significativas na oferta.

Dado da demanda: En abril, a demanda de terminais foi débil e o sentimento cara aos prezos elevados foi forte. O mercado centrouse principalmente na adquisición de demanda ríxida. Aínda que a subministración é estable e abundante, a demanda insuficiente dificulta que o mercado mostre un impulso ascendente significativo. Espérase que a demanda de terminais siga sendo débil en maio, sen noticias positivas que a impulsen. Espérase que as empresas de produción continuarán centrándose na adquisición esencial e é improbable que a demanda do mercado mellore significativamente. Polo tanto, desde o lado da demanda, o mercado da PA66 aínda se enfrontará a unha certa presión á baixa.

Do lado dos custos: En abril, o apoio do lado dos custos foi relativamente estable, cos prezos do ácido adípico e do ácido adípico mostrando unha tendencia flutuante. Malia as flutuacións nos prezos das materias primas, non houbo un cambio significativo no apoio xeral dos custos. Ao comezo de maio, o mantemento da unidade de adiponitrilo de Nvidia pode ter un certo impacto nos custos das materias primas, pero espérase que os prezos do ácido adípico e do ácido adípico se manteñan relativamente estables. Polo tanto, desde a perspectiva dos custos, o apoio dos custos do mercado da PA66 permanece relativamente estable.

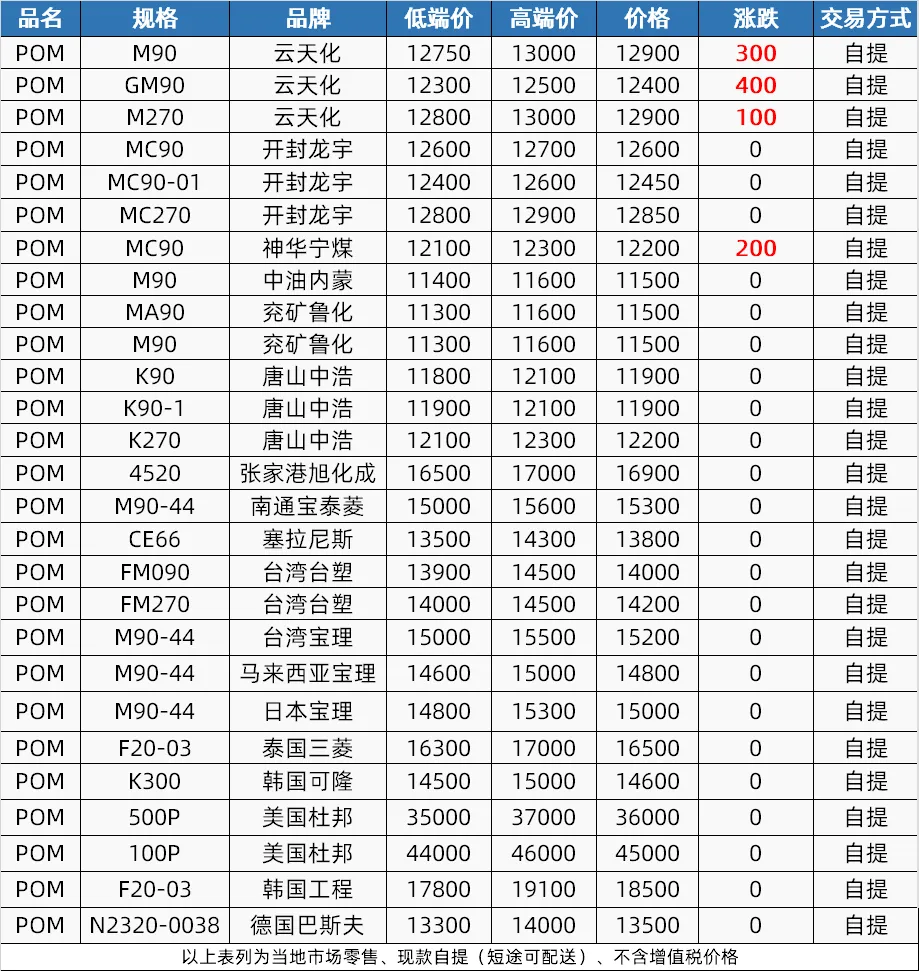

Mercado POM

Do lado da oferta: En abril, o mercado de POM experimentou un proceso de primeiro supresión e despois aumento da oferta. Nos primeiros días, debido ás vacacións do Festival de Qingming e ás reducións de prezos nas plantas petroquímicas, a oferta do mercado foi frouxa; o mantemento dos equipos a mediados de mes levou a un axuste da oferta, o que apoiou os aumentos de prezos; na segunda metade do ano, restauráronse os equipos de mantemento, pero a escaseza de mercadorías continuou. Espérase que o lado da oferta manteña unha certa perspectiva positiva en maio. Shenhua Ningmei e Xinjiang Guoye teñen plans de mantemento, mentres que Hengli Petrochemical planea aumentar a produción, e a oferta xeral seguirá sendo escasa.

Do lado da demanda: A demanda do mercado de POM en abril foi débil e a capacidade da terminal para aceptar pedidos foi escasa. En maio, espérase que a demanda da terminal siga sendo ríxida para pedidos pequenos, e a fábrica manterá o 50-60 % da produción e agardará novas orientacións para pedidos.

Do lado dos custos: O lado dos custos tivo un impacto limitado no mercado de POM en abril, pero espérase que as cotizacións de gama media e alta se manteñan fortes en maio debido ao impacto dos aumentos nos prezos dos materiais importados. Non obstante, a débil demanda e a competencia das fontes de gama baixa afectarán as ofertas de gama baixa, o que podería levar a expectativas á baixa.

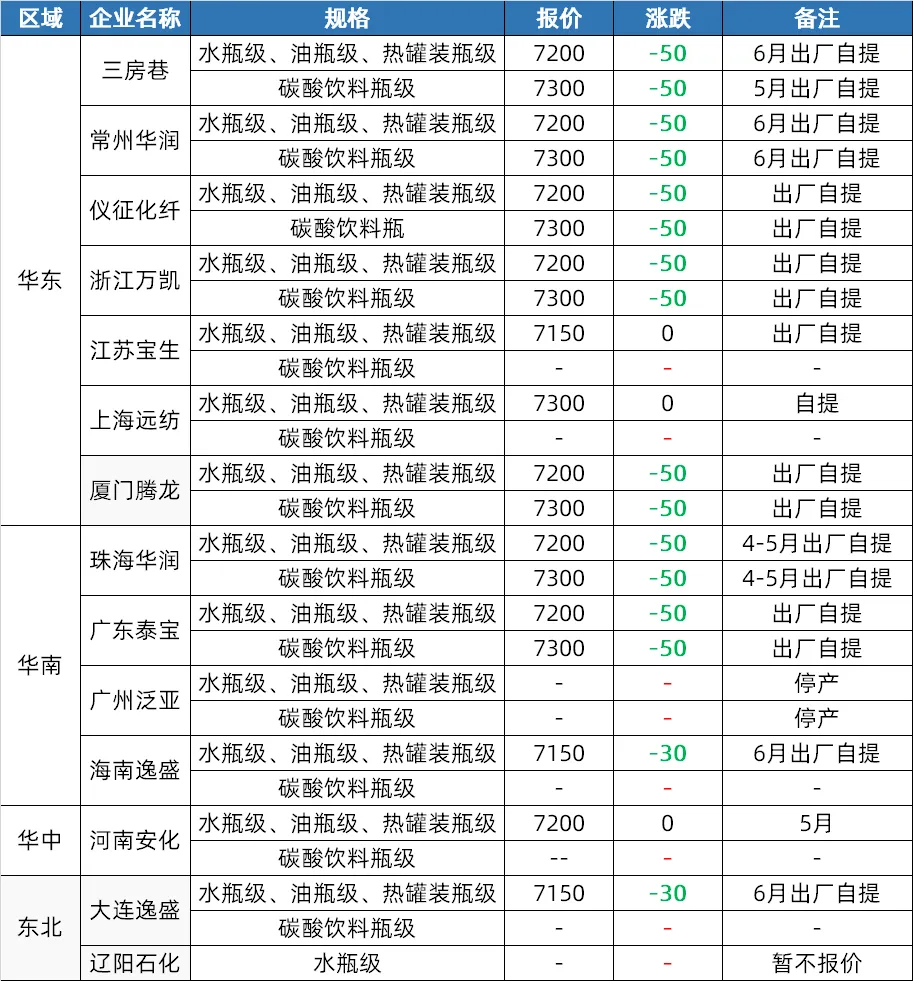

Mercado de PET

Do lado da oferta: En abril, o mercado de lascas de botellas de poliéster viuse impulsado inicialmente polo petróleo cru e as materias primas, co aumento dos prezos. Na segunda metade do mes, os prezos das materias primas baixaron, pero as fábricas subíronos e o mercado aínda mantén un certo nivel de prezos. Ao entrar en maio, algunhas instalacións do suroeste poderían axustarse segundo a situación das materias primas e a oferta podería aumentar lixeiramente coa expectativa de que se poñan en funcionamento novas instalacións.

Da parte da demanda: A preocupación do mercado en abril impulsou as actividades de produción e os comerciantes a repoñer as existencias, cunha actividade comercial activa na segunda metade do mes. En maio, espérase que a industria dos refrescos entre na tempada de reposición máxima, cun aumento da demanda de láminas de PET e unha mellora xeral da demanda interna.

Do lado dos custos: O apoio aos custos foi forte na primeira metade de abril, pero debilitouse na segunda metade. Ao comezo de maio, o descenso previsto do petróleo bruto e os cambios no subministro de materias primas poden levar a un débil apoio aos custos.

Mercado PBT

Dado da oferta: En abril, houbo menos mantemento dos dispositivos PBT, o que resultou nunha maior produción e nunha oferta frouxa. En maio, espérase que algúns dispositivos PBT sexan sometidos a mantemento e que a oferta diminúa lixeiramente. Non obstante, en xeral, a oferta seguirá sendo alta.

Do lado dos custos: En abril, o lado dos custos mostrou unha tendencia volátil, cos prezos do mercado PTA inicialmente fortes e despois débiles, o BDO continuou a baixar e unha transmisión deficiente dos custos. Ao entrar en maio, os prezos do mercado PTA poden subir primeiro e despois baixar, con taxas de procesamento relativamente baixas; o prezo do mercado BDO está a un nivel baixo, cunha alta resistencia comercial no mercado, e espérase que o lado dos custos manteña flutuacións de rango.

Dado da demanda: En abril, os compradores de produtos finais e de produción reabastecéronse principalmente debido ás baixas, con transaccións que xiraban arredor de pedidos pequenos, o que dificultaba a mellora da demanda do mercado. Ao entrar en maio, o mercado de PBT deu comezo a unha tempada baixa tradicional, e espérase que a industria do fiado experimente un descenso na produción. A demanda de modificación no campo segue sendo boa, pero os beneficios diminuíron. Ademais, debido á mentalidade baixista no mercado futuro, o entusiasmo pola compra de bens non é alto e moitos produtos cómpranse segundo as necesidades. En xeral, o da demanda pode seguir sendo lento.

Mercado de PMMA

Do lado da oferta: Aínda que a produción de partículas de PMMA no mercado aumentou debido a un aumento da base de capacidade de produción en abril, as operacións da fábrica diminuíron lixeiramente. Espérase que a situación de partículas escasas en maio non se alivie por completo a curto prazo, e algunhas fábricas poden ter expectativas de mantemento, polo que aínda existe apoio á subministración.

Dado da demanda: Adquisicións con demanda ríxida cara abaixo, pero cautelosas á hora de perseguir unha alta demanda. Ao entrar en maio, a mentalidade de compra de terminais segue sendo cautelosa e o mercado mantén unha forte demanda. Dado da demanda:

En canto aos custos: o prezo medio da materia prima MMA no mercado aumentou significativamente en abril, cos prezos medios mensuais nos mercados do leste da China, Shandong e o sur da China subindo un 15,00 %, un 16,34 % e un 8,00 % intermensual, respectivamente. As presións sobre os custos levaron a un aumento dos prezos do mercado de partículas. Espérase que os prezos da MMA se manteñan altos a curto prazo e que o custo das fábricas de partículas siga estando baixo presión.

Data de publicación: 07 de maio de 2024