1.Visión xeral do mercado: os prezos da PTA marcan un novo mínimo en agosto

En agosto, o mercado do PTA experimentou un descenso amplo e significativo, cos prezos alcanzando un novo mínimo para 2024. Esta tendencia atribúese principalmente á acumulación significativa de inventario de PTA no mes en curso, así como á dificultade para aliviar eficazmente o problema do atraso no inventario en ausencia dun peche a grande escala de equipos e unha redución da produción. Mentres tanto, o descenso do mercado internacional do petróleo cru non conseguiu proporcionar un apoio eficaz aos custos do PTA, o que exacerba aínda máis a súa presión á baixa sobre os prezos.

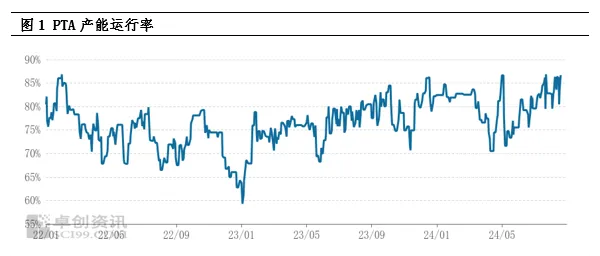

2.Análise da oferta: alta capacidade de produción en funcionamento, inventario alcanzando novos máximos

Actualmente, a taxa de funcionamento da capacidade de produción de PTA mantense a un nivel alto e a subministración de mercadorías é extremadamente abundante. Desde 2024, a produción mensual de PTA aumentou significativamente en comparación co mesmo período do ano pasado e espérase que alcance un máximo histórico. Esta alta produción levou directamente a un novo máximo no inventario social de PTA, converténdose nun factor clave na supresión dos prezos spot. Aínda que a alta taxa de funcionamento da industria do poliéster augas abaixo freou ata certo punto a acumulación de inventario de PTA, sen o mantemento centralizado e a redución da produción das plantas de PTA a grande escala, a situación de exceso de oferta é difícil de reverter e o mercado mantén unha actitude pesimista cara á tendencia futura do PTA.

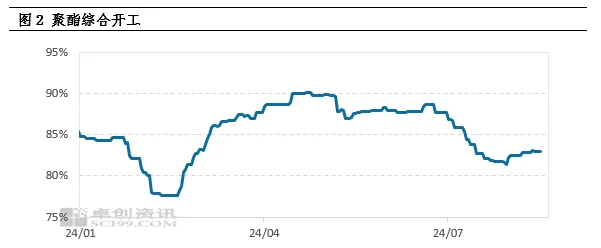

3.Análise da demanda: a demanda non cumpre as expectativas, a produción de poliéster comeza a un nivel baixo

A debilidade da demanda é outra razón importante para o descenso dos prezos do PTA. O aumento continuo dos custos de polimerización na fase inicial provocou unha diminución dos beneficios dos produtos de poliéster, o que obrigou a algunhas fábricas de poliéster a adoptar unha estratexia de redución da produción e aumento dos prezos. Esta reacción en cadea provocou un descenso continuo nas taxas de produción de poliéster e, en agosto, a maioría das fábricas de poliéster sumáronse ás filas da redución da produción, o que provocou unha diminución significativa da demanda de PTA. A baixa disposición das fábricas de poliéster a recibir mercadorías débese principalmente ao consumo de inventario e de fontes contractuais a longo prazo, o que exacerba aínda máis o desequilibrio entre a oferta e a demanda de PTA.

4.Presión de inventario e expectativas do mercado

En función da situación actual da oferta e a demanda, espérase que o PTA acumule unhas 300.000 toneladas en agosto, o que provocará unha ampla caída dos prezos. De cara ao futuro, a presión da oferta no mercado do PTA segue a ser enorme, principalmente debido ás limitadas instalacións de mantemento centralizado e ao feito de que a maioría das grandes instalacións completaron o mantemento ao longo do ano. Espérase que a produción mensual de PTA se manteña nun nivel elevado de máis de 6 millóns de toneladas ao mes no futuro. Mesmo se a produción de poliéster posterior comeza a recuperarse, será difícil dixerir plenamente unha produción tan elevada e a presión da oferta seguirá existindo.

5.Apoio aos custos e patrón de oscilación débil

Malia enfrontarse a moitos factores negativos no mercado, o mercado internacional do petróleo bruto aínda ofrece certo apoio aos custos para o PTA. A nivel macro, as preocupacións sobre unha recesión económica mundial levaron a un descenso xeral dos prezos das materias primas, pero a crecente expectativa de recortes nos tipos de xuro trouxo un toque de calidez ao mercado. No lado da oferta, a incerteza dos riscos xeopolíticos e a política de redución da produción da OPEP+ seguen afectando o mercado do petróleo. No lado da demanda, a expectativa de desstocks de petróleo bruto aínda existe. Baixo o efecto combinado destes factores, o mercado do petróleo presenta unha situación de posicións longas e curtas mixtas, con taxas de procesamento de PTA que flutúan entre 300 e 400 yuans/tonelada. Polo tanto, a pesar da enorme presión da oferta, o apoio aos custos do petróleo bruto internacional aínda pode levar a un patrón débil e volátil no mercado do PTA.

6.Conclusión e perspectiva

En resumo, o mercado do PTA enfrontarase a unha presión significativa sobre a oferta no futuro, e a débil demanda exacerbará aínda máis o sentimento pesimista do mercado. Non obstante, non se pode ignorar o papel de apoio aos custos do petróleo cru internacional, o que pode frear ata certo punto a caída dos prezos do PTA. Polo tanto, espérase que o mercado do PTA entre nun período de volatilidade débil.

Data de publicación: 26 de agosto de 2024