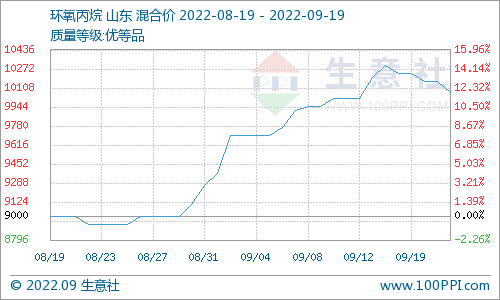

A 19 de setembro, o prezo medio deóxido de propilenoempresas foi de 10.066,67 yuans/tonelada, un 2,27 % inferior á do pasado mércores (14 de setembro) e un 11,85 % superior á do 19 de agosto.

Fin da materia prima

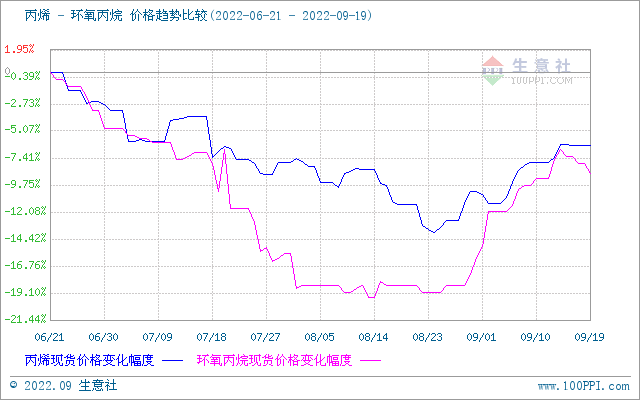

A semana pasada, o prezo do mercado nacional de propileno (Shandong) continuou a subir. O prezo medio do mercado de Shandong a principios de semana foi de 7320 iuanes/tonelada e o prezo medio da fin de semana foi de 7434 iuanes/tonelada, cun aumento semanal do 1,56 %, un 3,77 % máis que hai 30 días. A demanda ríxida de propileno nas fases posteriores aínda ten certo apoio e estímase que aínda hai marxe para un pequeno aumento despois de pequenas flutuacións. O apoio xeral ao produto final das materias primas é limitado.

do lado da oferta

Despois do peche ou mantemento por parte dalgúns fabricantes, a presión no extremo de subministración do anel C continuou acumulándose a finais de setembro e o soporte da cara do extremo de subministración era débil.

Lado da demanda

Segundo os datos publicados pola Oficina de Estatísticas de China, de xaneiro a agosto, o investimento en proxectos de desenvolvemento inmobiliario a nivel nacional aumentou un 10,5 % interanual, 0,1 puntos porcentuais menos que o de xaneiro a xullo; de xaneiro a agosto, a superficie total de venda de vivendas comerciais diminuíu un 0,6 %, ou 0,7 puntos porcentuais, interanual. En agosto, nun contexto no que o goberno central continuou a endurecer a supervisión inmobiliaria e as políticas financeiras, o mercado inmobiliario nacional continuou a arrefriarse e a diferenciación do mercado seguía intensificándose. A partir do rendemento do novo mercado inmobiliario, o sentimento do mercado caeu significativamente en agosto, a maioría das empresas inmobiliarias presionaron o ritmo para frear, os prezos en 100 cidades reducíronse aínda máis e a superficie comercial nas cidades clave diminuíu interanual.

Na actualidade, o impacto da recesión inmobiliaria nacional na demanda interna de mobles brandos e electrodomésticos segue sendo significativo: recepción de pedidos limitada e ciclo de consumo de inventario prolongado. Na actualidade, a produción dos fabricantes individuais de refrixeración aumentou mes a mes, pero o descenso da demanda no estranxeiro segue a afectar á produción e ás vendas xerais da industria, o que resulta nun funcionamento débil. Co tempo frío, os proxectos de construción de illamento térmico lanzáronse a principios de setembro e a demanda de materias primas relacionadas coa pulverización e as placas aumentou lixeiramente en comparación co mes anterior, pero o rendemento xeral da demanda segue sendo débil. Cando se transferiu ao mercado de materias primas de poliuretano, foi difícil sacudir a mentalidade da industria e o desexo de perseguir foi baixo. Con frecuencia escenificouse "Non hai mercado con prezo", o que resultou nunha baixa consolidación do óxido de propileno e do poliéter poliol e nun impacto a intervalos.

Influenciados por repetidas recesións macroeconómicas, epidemias e outros factores, algúns compradores de vivendas están nun forte estado de ánimo de espera. Non obstante, a rixidez previa do exceso de existencias e a mellora da demanda causada por factores epidémicos poden liberar e superpoñer gradualmente o "nove de ouro, dez de prata" despois do terceiro trimestre. Impulsado pola atmosfera das festas do Día Nacional, é optimista que a recuperación económica e a mellora esperada promovan a liberación dalgunha demanda de poliuretano. Ademais, a posición dominante dos fabricantes de ciclopropileno aínda existe. En xeral, espérase que o prezo do anel C se manteña sen cambios a curto prazo, principalmente debido ás flutuacións do rango.

Data de publicación: 20 de setembro de 2022