Ao entrar en maio, o polipropileno continuou o seu declive en abril e continuou a diminuír, principalmente debido ás seguintes razóns: en primeiro lugar, durante as vacacións do Primeiro de Maio, as fábricas de produción pecharon ou reduciron a súa produción, o que provocou un descenso significativo da demanda xeral, o que levou á acumulación de inventarios nas empresas de produción augas arriba e a un ritmo lento de desstockaxe; en segundo lugar, o descenso continuo dos prezos do petróleo bruto durante as vacacións debilitou o apoio aos custos do polipropileno e tamén tivo un impacto significativo na mentalidade operativa da industria; ademais, o débil funcionamento dos futuros do PP antes e despois do festival arrastrou o prezo e a mentalidade do mercado spot.

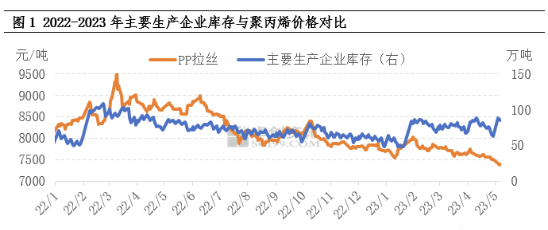

Ritmo lento de liquidación debido á escasa oferta e demanda

O inventario é un indicador relativamente intuitivo que reflicte os cambios globais na oferta e a demanda. Antes das vacacións, o mantemento de dispositivos de PP estaba relativamente concentrado e a subministración puntual no mercado front-end diminuíu en consecuencia. Coas fábricas augas abaixo só necesitando adquisicións, o punto de inflexión das empresas de produción augas arriba que ían ao almacén apareceu nun curto período de tempo. Non obstante, debido ao consumo substancial insatisfactorio dos terminais augas abaixo, a extensión das empresas augas arriba que ían ao almacén foi relativamente limitada. Posteriormente, durante as vacacións, as fábricas augas abaixo pecharon por vacacións ou reduciron a súa demanda, o que levou a unha maior contracción da demanda. Despois das vacacións, as principais empresas de produción regresaron cunha acumulación significativa de inventario de PP. Ao mesmo tempo, combinado co impacto da forte caída dos prezos do petróleo cru durante o período de vacacións, non houbo unha mellora significativa no sentimento comercial do mercado despois das vacacións. As fábricas augas abaixo tiñan un baixo entusiasmo pola produción e ou agardaron ou optaron por seguir con moderación, o que resultou nun volume comercial global limitado. Baixo certa presión da acumulación de inventario de PP e a desexistenciación, os prezos das empresas diminuíron gradualmente.

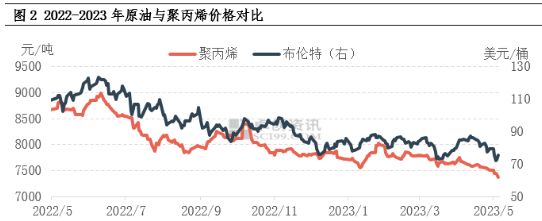

A continua caída dos prezos do petróleo debilita o apoio aos custos e a mentalidade

Durante o festivo do Primeiro de Maio, o mercado internacional do petróleo bruto no seu conxunto experimentou un importante declive. Por unha banda, o incidente do Bank of America volveu perturbar os activos de risco, sendo o petróleo bruto o que caeu de forma máis significativa no mercado de materias primas; por outra banda, a Reserva Federal subiu os tipos de xuro en 25 puntos básicos segundo o previsto, e o mercado volve estar preocupado polo risco de recesión económica. Polo tanto, co incidente bancario como detonante, baixo a presión macro das subidas dos tipos de xuro, o petróleo bruto basicamente recuperou o impulso ascendente provocado pola redución proactiva da produción de Arabia Saudita na fase inicial. Ao peche do 5 de maio, o WTI estaba a 71,34 dólares por barril en xuño de 2023, unha diminución do 4,24 % en comparación co último día de negociación antes do festivo. O Brent estaba a 75,3 dólares por barril en xullo de 2023, unha diminución do 5,33 % en comparación co último día de negociación antes do festivo. A continua caída dos prezos do petróleo debilitou o apoio aos custos do polipropileno, pero sen dúbida ten un impacto máis significativo na confianza do mercado, o que leva a unha tendencia á baixa nas cotizacións do mercado.

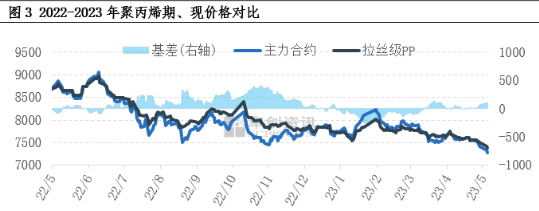

A débil tendencia á baixa dos futuros suprime os prezos spot e as actitudes

Nos últimos anos, os atributos financeiros do polipropileno fortalecéronse continuamente, e o mercado de futuros tamén é un dos factores importantes que afectan ao mercado spot do polipropileno. O mercado de futuros flutúa á baixa e está moi correlacionado coa formación de prezos spot. En termos de base, a base recente foi positiva e a base fortaleceuse gradualmente antes e despois das vacacións. Como se mostra na figura, o descenso dos futuros é maior que o dos bens spot, e as expectativas baixistas do mercado seguen sendo fortes.

No que respecta ao mercado futuro, os fundamentos da oferta e a demanda seguen sendo un factor clave que afecta á dirección do mercado. En maio, aínda hai previsto o peche de varios dispositivos de PP por mantemento, o que pode aliviar a presión sobre a oferta ata certo punto. Non obstante, a mellora esperada na demanda posterior é limitada. Segundo algúns expertos da industria, aínda que o inventario de materias primas das fábricas posteriores non é elevado, hai unha gran acumulación de inventario na fase inicial dos produtos, polo que o foco principal está na dixestión do inventario. O entusiasmo pola produción das fábricas terminais posteriores non é alto e son cautelosas no seguimento das materias primas, polo que a escasa demanda posterior leva directamente a efectos de transmisión da demanda limitados na cadea industrial. Baseándose na análise anterior, espérase que o mercado do polipropileno continúe experimentando unha consolidación débil a curto prazo. Non se descarta que as noticias positivas por fases impulsen lixeiramente os prezos, pero hai unha resistencia á alza significativa.

Data de publicación: 10 de maio de 2023